トップページ > 相続税申告

相続税申告

岡野事務所では、申告書類の作成・提出、節税や円満相続のための遺産分割のご提案等、相続税申告にまつわる様々なご相談に対応させていただきます。

相続は一生の内で何度も経験するものではありません。しかし、相続が発生すると、民法上の手続きや税務上の手続き等、煩雑かつ難解な作業や判断をしなければなりません。

相続税は、相続の開始があったことを知った日(通常は、被相続人が亡くなった日)の翌日から10ヶ月以内に申告・納付しなければなりません。相続人が実際に取得した財産に対して相続税が算出されるため、申告期限前に遺産分割協議が整っていることが前提となります。

遺産分割協議は、分割対象財産のリストアップと評価を行い、生前贈与や寄与分の有無などを考慮し、きちんと話し合い納得した上で分割することが大切です。

当事務所では、ケース別に納税額のシミュレーションを行い、円満な遺産分割協議をお手伝いするとともに、申告スケジュールにそって手続きを進めさせていただきます。

個別にご相談をお受けいたしますので、まずはお気軽にお電話又はお問合わせフォームよりお問い合わせください。

相続の開始から申告期限の10か月までの標準的なスケジュール

| 7日以内 | ●被相続人の死亡(相続の開始) | ・死亡届の提出(市区町村) |

|---|---|---|

| ●葬儀 | ・葬式費用の領収書の整理・保管 | |

| 3か月以内 | ●四十九日の法要 | |

| ●遺言書の有無の確認 | ・家庭裁判所の検認・開封 | |

| ●遺産・債務・生前贈与の概要と相続税の概算額の把握 | ||

| ●遺産分割協議の準備 | ・未成年者の特別代理人の選定準備(家庭裁判所へ) | |

| ●相続の放棄または限定承認 | ・家庭裁判所へ申述 | |

| ●相続人の確認 | ||

| 4か月以内 | ●百か日の法要 | |

| ●被相続人に係る所得税の申告・納付(準確定申告) | ・被相続人の死亡した日までの所得税を申告 | |

| ●被相続人に係る消費税・地方消費税の申告・納付 | ・被相続人の死亡した日までの消費税・地方消費税を申告 | |

| 10か月以内 | ●根抵当の設定された物件の登記(6か月以内) | |

| ●遺産の調査・評価・鑑定 | ||

| ●遺産分割協議書の作成 | ||

| ●各相続人が取得する財産の把握 | ||

| ●未分割財産の把握 | ||

| ●特定の公益法人へ寄付等 | ||

| ●特例農地等の納税猶予の手続き | ・農業委員会への証明申請等 | |

| ●相続税の申告書の作成 | ||

| ●納税資金の検討 | ||

| ●相続税の申告・納付(延納・物納の申請) | ・被相続人の住所地の税務署に申告 |

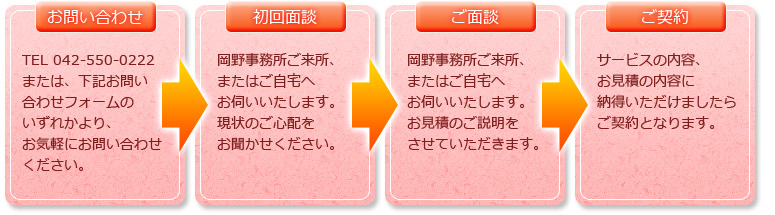

ご相談の流れ

|

|||

| お問合わせいただいたからといって、しつこく営業するようなことはありません。安心してお問合わせください。引き続き面談に進む場合、お客様のご希望の方法で(電話又はe-mail)日程の調整をさせていただきます。→ お問合わせフォーム | 相続税の基本的な仕組み、申告の流れ、ご提供できるサービスの内容、基本料金のご説明をさせていただきます。 | 相続財産の概算評価後、ご相談内容を考慮してお見積りさせていただきます。 | |